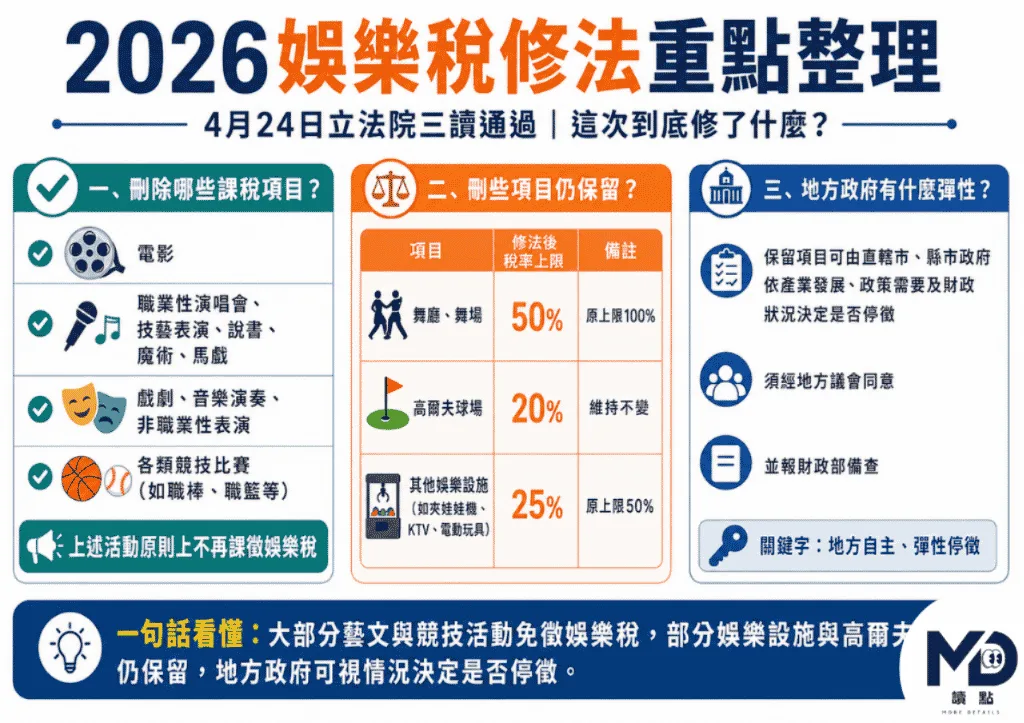

2026年4月24日,立法院三讀通過《娛樂稅法》部分條文修正案,刪除電影、藝文表演與各類競技比賽等課稅項目,並保留舞廳或舞場、高爾夫球場及其他經財政部公告項目,同時授權地方政府在一定程序下決定是否停徵部分娛樂稅,對很多人來說,這看起來只是又一條稅法修正,但放大來看它其實代表台灣終於開始處理一套帶有強烈戰時色彩與當代生活脫節的老制度。

娛樂稅之所以一直被批評,不是因為它完全沒有收入,而是因為它的存在邏輯,課稅範圍與行政成本,早已跟當代社會的娛樂型態與文化政策彼此打架,政府一方面補助藝文與體育活動,鼓勵大型演唱會、影視產業與職業運動發展;另一方面,卻又沿用一套把電影、表演、球賽視為「應課特別稅」的舊稅制。

娛樂稅是什麼?

娛樂稅的歷史可以一路追溯到民國31年,也就是對日抗戰時期的「席及娛樂稅」,立法院過去的法案資料與評估報告都指出,這套制度的原始目的不只是增加收入,還帶有明確的寓禁於徵色彩,簡單說就是透過對娛樂與奢侈性消費課稅,達到節制浪費提倡儉約的政策目的,那個年代的邏輯很直白,社會資源有限,娛樂屬於非必要支出,多課一點稅,不只補國庫,也順便抑制消費

時代一變,問題就來了,今天看電影、聽演唱會、看球賽、聽音樂演奏,根本不是少數人的奢華享受,而是一般人的日常休閒,也是城市文化產業與觀光經濟的重要部分,當社會已經不再把這些活動視為該被節制的奢侈,政府卻還沿用帶有行為取締色彩的稅目,整個政策語言就會顯得非常錯位,講白一點這不是單純舊法不夠新,而是稅制還停留在戰時儉約邏輯,社會卻已經走進大型展演,運動經濟與娛樂產業化的時代,這種落差越拉越大,娛樂稅被批評為不合時宜,其實一點都不意外。

過去的娛樂稅到底在吵什麼?

娛樂稅爭議最具代表性的案例之一就是高爾夫球,監察院早在2004年就曾糾正財政部,理由很清楚,高爾夫球場業已被經濟部營業項目分類列為體育運動業,體育主管機關也多次建議檢討課徵娛樂稅,但財政部長年未積極配合法令修正,後來監察院在後續調查中也持續追問,既然高爾夫已是正式運動項目,財政部為何仍遲遲不取消課徵,這件事之所以重要,不只是高爾夫本身,而是它把娛樂稅最核心的荒謬點直接掀開,同樣是體育活動,為什麼有些不課,有些卻被列入娛樂稅名單?

財政部過去的思路其實也很坦白,從監察院公報可看出,財政部曾主張高爾夫雖屬體育活動場所,但消費相對較高,占用土地面積大,且日韓也有類似立法例,因此傾向保留課稅,這種說法當然不是完全沒有理由,但也暴露了另一個問題,娛樂稅的標準到底是看性質,還是看印象?如果高爾夫被課,不是因為它不是運動,而是因為它看起來比較貴比較像高消費,那這套制度其實就不是在做精準分類,而是在用社會印象做稅制判斷,這也是高爾夫球場課稅爭議一拖數十年的原因。

如果說高爾夫球場爭議暴露的是分類錯亂,那麼曾博恩與薩泰爾的案件,則把娛樂稅的定義模糊與裁量問題放到大眾面前,台北高等行政法院在判決中明確指出,雖然活動名稱命名為有趣的演講,但不會因為名字這樣取,就自動變成不須課徵娛樂稅的演講或講座,法院依據活動實質內容或宣傳方式與性質,認定該活動屬於娛樂稅法規範的課稅範圍。

這個案子之所以引發高度關注,是因為它讓一般人第一次清楚感受到娛樂稅的問題,今天如果一場喜劇專場換個名字,叫演講、講座、分享會,難道就真的不算娛樂?法院用實質課稅原則處理,在法律上站得住腳,但也同時暴露出現行制度的模糊,當一套稅法需要不斷靠個案判斷活動到底算不算好笑或表演,那問題通常不只是執法難,而是法本身就已經落後於內容產業與表演形式的變化,曾博恩案最終不是娛樂稅的終點,反而像是把它推向修法的最後一腳。

2026年的修法到底修了什麼?

這次三讀修法的主軸很清楚,就是大規模刪除原本不合時宜的課稅項目,根據財政部整理的內容,原本娛樂稅六大類課徵項目中,電影、職業性演唱會與技藝表演、戲劇與音樂演奏、非職業性表演、以及各類競技比賽都被刪除,不再課徵娛樂稅,這意味著未來看電影、聽演唱會、看球賽、辦各式表演活動,不再需要為娛樂稅做過去那套繁複的驗票與代徵程序,就制度意義來看,這不只是少收一筆稅,而是正式把大量藝文與體育活動從帶有管制意味的課稅對象裡移出。

不過修法也不是一刀切到底,保留下來的項目包括舞廳或舞場、高爾夫球場,以及其他經財政部公告屬娛樂場所、娛樂設施或娛樂活動供人娛樂者,稅率部分也做了調整,舞廳與舞場法定稅率上限由100%降為50%,其他提供娛樂設施者由50%降為25%,高爾夫球場則維持20%不變,這個設計反映出立法者的折衷心態,也就是承認大部分藝文與運動課稅已不合理,但對某些仍被視為高消費或特殊性質的活動,暫時還不願放掉。

這次修法還有一個重要配套,就是授權地方政府得視產業發展、政策目的及財政狀況,經地方民意機關通過後,決定是否停徵保留項目的娛樂稅,並報財政部備查,這表示未來就算高爾夫球場、舞廳等仍留在法律名單內,地方政府仍有一定空間自己決定要不要停徵,從中央角度看,這是兼顧稅制合理化與地方財政自主,但從地方治理角度看,這也等於把政治壓力往地方首長和議會身上轉移,因為一旦有縣市率先停徵,其他地方勢必會跟上。

修法之後誰受惠最多?

對文化與體育產業來說,這次修法最大的好處,不只是少繳一筆稅,而是少掉一整套舊制度留下來的行政摩擦,財政部就明白表示,刪除藝文活動與競技比賽課稅項目,有助周邊產業繁榮,促進地方觀光與經濟成長,這種說法背後的邏輯是,表演與賽事活動本來就具有外溢效果,會帶動交通、餐飲、住宿、零售與觀光消費,與其死守一筆規模不大的娛樂稅,不如讓活動本身更容易辦讓更多人來,最後由營業稅所得稅與其他消費帶動更大的整體稅收。

這也是為什麼這次修法獲得朝野相對高的一致支持,支持者的論點很一致,過去政府一方面鼓勵文化活動、運動經濟與觀光發展,一方面卻仍用過時稅法課徵娛樂稅,政策本身就前後矛盾,如今把看電影、展覽、演唱會與球賽從課稅清單中拿掉,至少在法制語言上,等於正式承認這些活動不再是奢侈性娛樂,而是現代社會正常的文化與休閒消費。

娛樂稅對於地方的影響

問題是對中央來說這筆稅也許不大,對地方卻不一定是小錢,根據財政部的說明,娛樂稅屬於直轄市及縣市稅,縣徵收的收入還要全部分配給鄉鎮市,2025年全國娛樂稅收約為22.5億元,占整體稅收比例不高,但它對部分地方政府與鄉鎮財政的意義,遠遠大於全國平均數字所能反映,也正因如此財政部雖然支持修法,卻沒有同時承諾中央會全面補貼地方短少財源,而是維持地方自行調配原則。這就讓問題立刻變得非常現實。

例如新竹縣關西鎮因擁有數座高爾夫球場與六福村,2024年娛樂稅占歲入12.3%,而像新北市,因夾娃娃機、高爾夫球場等娛樂稅來源多,2024年娛樂稅達3.54億元,全國最高,這代表娛樂稅雖然在國家級財政盤子裡不顯眼,但在某些地方,卻是相當有感的穩定財源,修法一旦讓稅基縮小,地方若沒有替代方案,就會直接面臨歲入結構重整的壓力,這也是修法後最容易被忽略,卻最難處理的一塊。

地方要如何開源填補娛樂稅的財源?

修法通過後下一步很可能不是掌聲,而是地方政治攻防,因為授權地方政府可以停徵保留項目,看起來是彈性,實際上也是壓力,一旦台北市等財政條件較好的地方率先表態停徵,演唱會、賽事與相關娛樂活動可能更傾向往免稅或低行政負擔城市集中,反過來說財政較緊的縣市若因稅收考量不跟進,又可能被批評落伍、保守,甚至影響招商與活動落地意願,這種一國之內多套地方選擇的局面,未來勢必成為地方首長與議會新的政治題目。

也因此,有學者與立委過去就主張,娛樂稅的未來若還要存在,不妨逐步轉為更具地方特色與明確目的的特別地方稅,而不是繼續維持目前這種歷史殘留,分類不清的法定地方稅,這條路的好處,是把地方自主真正制度化,而不是讓地方在舊法框架裡勉強挪動,但問題仍然在於,任何轉型都得先回答同一個問題,地方稅若少了,錢要從哪裡補?

娛樂稅修法後票價會變便宜嗎?

身為一般老百姓的我們,對於稅收歸誰其實也不會太深入了解,但有一個東西一定會直接浮現在腦海之中,那就是票價會變便宜嗎?答案可就不一定了,而且多半不會立刻、等比例下降。

原因很簡單,娛樂稅雖然是活動成本的一部分,但從來不是決定票價的唯一因素,演唱會、球賽、表演活動的票價,還會受到場地租金、硬體設備、舞台製作、人力成本、藝人酬勞、保全保險、宣傳行銷、售票平台抽成,以及市場供需熱度影響。

尤其是熱門演出,本來就是有人願意買單決定價格,不會因為少了一筆稅就自動便宜,換句話說修法比較像是讓主辦單位少掉一層制度成本與行政負擔,而不是直接規定業者必須降價,不過這不代表修法對消費者完全無感,短期來看票價未必會明顯下修,但長期來看,若主辦方辦活動的成本壓力降低,流程更簡化,就可能提高舉辦意願,增加演出與賽事供給,甚至讓更多國內外活動願意落地,當市場選擇變多且競爭變強,消費者才比較有機會在未來感受到更合理的票價與更多元的內容。

娛樂稅法後續將會如何發展?

總結來看,2026年的娛樂稅修法之所以重要,不只是因為看電影、演唱會、球賽終於免稅,而是因為它象徵台灣終於願意鬆開一套從戰時延續下來,帶有「寓禁於徵」色彩的老制度,這次修法刪掉的,不只是幾個課稅項目,而是一整套把文化表演與競技活動視為應被額外課稅的舊時代觀念。

但話也不能只說一半,這次改革不是完結篇,而比較像翻頁,高爾夫球場仍被保留,地方財源缺口還沒真正填,地方政府未來會不會出現停徵競賽,都還會繼續吵,真正的挑戰不是把舊稅制拆掉,而是拆掉之後能不能補出一套更合理更一致,也更能兼顧地方財政的制度,娛樂稅終於開始退場,這當然是進步,但進步之後要怎麼把帳算清楚,才是接下來真正考驗台灣財政治理能力的地方。

娛樂稅修法深度解析QA

2026年娛樂稅修法改了什麼?

這次修法最大的重點,是將電影、職業性演唱會、技藝表演、戲劇、音樂演奏、非職業性表演及各類競技比賽等項目,從娛樂稅課徵範圍中大幅刪除。也就是說,未來大多數藝文活動與體育賽事不再課徵娛樂稅。

哪些項目修法後還是要課娛樂稅?

修法後仍保留課稅的項目,主要包括舞廳、舞場、高爾夫球場,以及其他部分娛樂設施。只是部分項目的法定稅率上限已調降,地方政府也可依產業、政策與財政需要,決定是否停徵。

娛樂稅為什麼一直被認為不合時宜?

因為娛樂稅源於戰時「寓禁於徵」的舊思維,原本是針對被視為奢侈的娛樂消費課稅。但今天看電影、聽演唱會、看球賽早已是大眾日常休閒,政府一邊補助文化與體育發展、一邊又繼續課稅,政策邏輯長期被批評前後矛盾。

高爾夫球場為什麼還在娛樂稅爭議裡?

因為高爾夫球早已被視為正式運動項目,但在娛樂稅制度中仍長年被保留為課稅對象,支持者認為高爾夫消費高、具特殊性;反對者則認為這違反平等原則,也讓高爾夫成為娛樂稅制度最具代表性的爭議案例。

娛樂稅修法後票價會變便宜嗎?

不一定,而且多半不會立刻、等比例下降,因為票價不只受娛樂稅影響,還包含場地、製作、人力、宣傳、平台抽成與市場供需等因素,不過修法確實能降低主辦單位成本與行政負擔,長期可能增加活動供給,讓消費者在選擇與價格上更有機會受益。

娛樂稅修法最大的意義是什麼?

最大的意義在於,它象徵台灣終於開始鬆動一套從戰時延續到現在的舊稅制,把大部分藝文與體育活動從「應被特別課稅」的對象中移出,這不只是減稅,而是整個制度價值排序的改變。

閱讀【更多細節點】點這裡看更多→【讀點】

想了解更多體育主題系列?點這裡看更多→【讀點新聞】